中国商业航天的两种模式值得期待 全产业链布局!商业航天构建了一套完整的商业供给体系,不仅包括“火箭”与“卫星”,还涵盖了上游的标准化运力、中游的在轨资产管理和运营配资证券,以及下游将通信、数据及服务转化为可计费的产品与服务合同。

发射服务是这一体系的重要组成部分,涉及政府或企业载荷入轨、专门发射和拼车发射等多种形式。SpaceX通过创新的“拼车发射”模式,成功降低了单位入轨成本并提高了发射频次,使得小卫星入轨成为标准化服务。

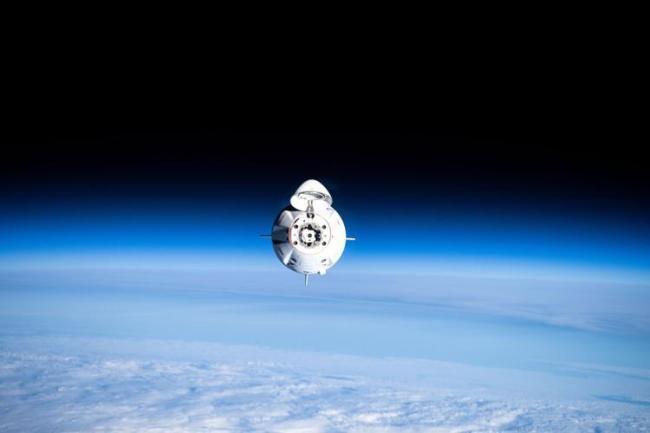

在轨运输与补给方面,SpaceX的Crew Dragon飞船已成为NASA商业载人体系的关键部分,常态化运送宇航员往返国际空间站,并承担货运补给任务。此外,Dragon飞船还扩展到商业载人领域,为私人宇航员提供服务。

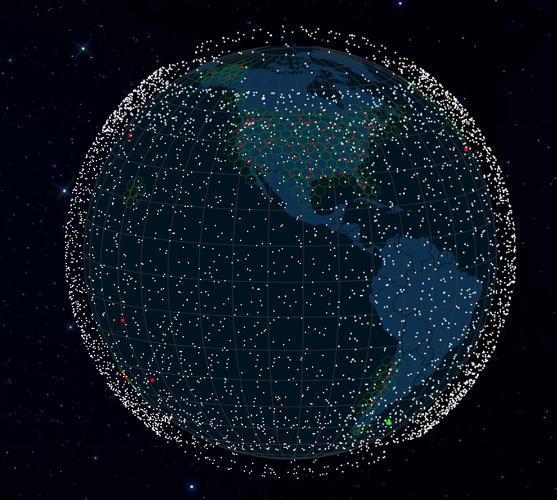

Starlink的成功在于其构建了从终端到运营的电信能力闭环,用户数量和覆盖范围已达千万级别。而Starshield则为政府实体提供安全卫星网络能力,显示出高客单价和长期合同的特点。

商业航天的价值远超表面的科技标签,涉及基础设施、战略资源和系统韧性等核心领域。低轨星座布局正从占位转向实际应用,例如通过发射低轨卫星补全全球网络覆盖,尤其在远海、空中、跨境走廊、极地及灾害等特殊场景下提供了新的覆盖与冗余链路。

据Space Foundation报告,2024年全球太空经济规模预计达到6130亿美元,商业部门贡献显著。商业航天的收益潜力不仅限于发射与制造,还包括地面段与系统集成、行业运营及大众民用宽带。发射与制造作为基石,现金流稳定;地面段如测控站和网关站增强了星座稳定性与收益;行业运营为海事、航空、车队/工程作业、能源、应急等领域提供不中断连接服务;大众民用宽带尽管面临技术和市场挑战,但一旦成功将带来巨大收益潜力。

2026年将是商业航天的重要转折点,标志着行业从立项试验阶段步入施工验证融资共振的新时期。未来时间节点将通过发射节奏、组网进度与商业化进程来判断行业是否能从题材走向主线。国内市场的发展主矛盾已从技术能力转变为如何在可靠性、合规性与商业化方面同步发展,2026年至2028年将成为重要分水岭。

商业航天产业链复杂配资证券,涉及发射、运营、测试等多个环节。各公司通过不同的硬件和服务参与其中,特别是在可靠性与融资方面的努力成为关键推动因素。

富明证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯